2022年2月15日,圓點智彙團隊受邀與北京市政府投資引導基金管理有限公司進行了交流學習,邀請了圓點智彙高級顧問、中國人民大學财政金融學院副教授胡波就《政府投資基金的邏輯》這一主題進行了專題講解。以下為本次交流内容要點:

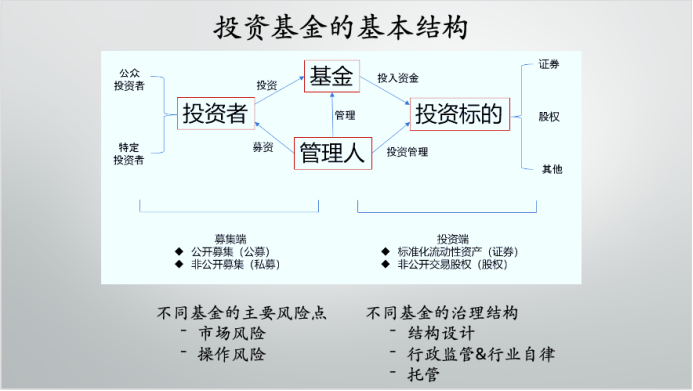

一、投資基金的基本結構

投資基金應滿足三個要素,即存在募集行為、由基金管理人進行管理、為投資者的利益進行投資活動。實踐中就政府投資基金而言,是否存在募集行為還需要進一步讨論。

根據投資者類型可分為:私募與公募。公募基金因主要面向公衆投資者,具有較強的負外部性,因此需要更強的外部監管,實踐中公募基金管理人需要持牌經營;私募基金主要面向特定對象,要求合格投資者。

根據投資标的可分為:證券與股權。證券投資基金主要投資于标準化公開交易證券資産,估值核算相對公允可靠,資金及證券資産均可置于托管人監督之下,基金管理人通過關聯交易搞利益輸送相對較難。股權投資基金主要投資于非公開交易的企業股權,估值核算較為困難,基金資産無法形成閉環,基金管理人可通過關聯交易進行利益輸送。

二、創業投資基金與并購基金

創業投資基金與并購基金主要在盈利模式、被投資企業所處階段、投資方式、持股比例、是否加杠杆、對實體經濟貢獻等方面存在一定差異。

三、三種組織形式

延伸閱讀“胡波:對發改委創投主體劃型辦法的意見與建議”

實踐中,比較多的機構選擇以有限合夥的形式設立基金,其主要考慮因素大多是因為管理人作為合夥企業的普通合夥人及執行事務合夥人,掌握合夥型基金的控制權,并且合夥型基金層面無需繳納企業所得稅。

近年來,比較多的國家級基金則選擇公司型,主要原因是因為所得稅需要繳納在基金主體所在地。

目前私募股權基金設計成契約型基金的比較少,主要是由于工商不接受企業的投資者是契約型,同時契約型基金還存在“三類股東”問題。

公司及合夥型基金具有企業和産品的雙重屬性。企業屬性主要體現在:需要工商登記及确權、依《公司法》及《合夥企業法》進行企業治理、國有企業需遵循國資監管規則、會計核算、收益分配、損失分擔規則與一般企業一樣;産品屬性則主要體現在:基金是管理人發行的産品、基金是資金池的載體、基金收入不是經營收入而是資本利得、基金盈虧核算應以基金生命周期為基礎、基金應作為稅收透明體。

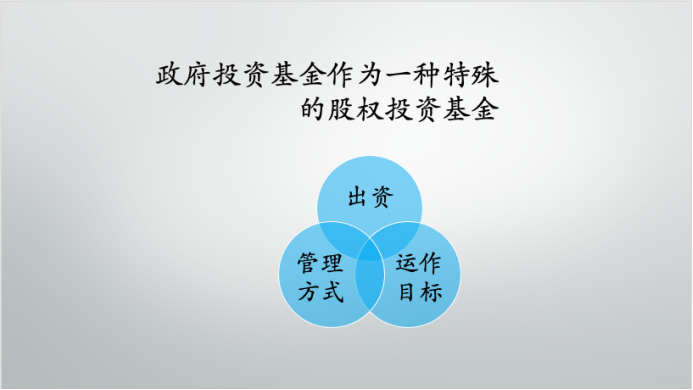

四、政府投資基金作為一種特殊股權投資基金的特點

政府投資基金的特殊性主要體現在以下幾個方面:

1、出資模式:

政府投資基金的出資模式包括:

1)财政直接出資模式:由财政部門通過一般公共預算、政府性基金預算、國有資本經營預算等安排的資金直接出資,其優點在于簡單直接。

2)代持模式:财政不直接作為直接出資人,由代持機構代行出資人角色。

3)注資模式:一般情況把财政的錢注資到地方國資平台,再向基金出資,其優點是财政的錢作為國有企業的資産便于舉債。

4)專戶模式:早年成立的基金一般采取此類模式。

2、運作目标:

1)創新财政資金投入方式:2013年以來,政府投資基金主要強調對财政資金投入的創新,希望從原來政府無償資助的财政資金轉變為以基金的方式對内和對外的使用;

2)放大财政資金使用效應;

3)引導社會資本投資:對于一些有風險的項目,政府基金領投或和社會資本合作,政府投資基金承擔更多風險或獲得更少收益,進而引導社會資本投資;

4)改善和提升投資環境:目前很多政府投資基金都有招商引資的訴求,政府投資基金可以作為一個很好的招商手段;

5)獲取投資收益。

3、運作模式:

1)組織形式:目前國家梯隊的政府投資基金選擇公司型組織形式較多;地方政府投資基金以合夥制形式比較多;選擇契約型的幾乎沒有。

2)籌資方式:純政府出資、政府與社會資本共同出資。

3)投資方式:母子基金架構、直投架構。

現在越來越多的母基金會留一些份額作為直投。

4)決策機制:政府主導、市場主導。

部分政府投資基金設立理事會負責基金投資決策,理事會由政府部門人員組成,而管理公司負責做盡調、寫文件;也有部分政府投資基金設立投資決策委員會負責基金投資決策,但政府部門會派出委員或者觀察員并有一票否決權。

五、政府投資基金設立與運作中的主要問題

1、基金治理體系不科學

部分地方政府投資基金的職責劃分不夠科學,導緻地方政府過多參與或幹預政府投資基金運作,出現政府與市場邊界不清晰的問題。

2、基金/子基金管理機構遴選科學性、規範性不足

主要體現在基金管理人選聘很多時候是指定的,不是選聘的,效率沒有保障。

3、資金閑置比較嚴重

其中一個主要原因是,政府出資是預算管理模式,基金管理人募資是“召款制”,其中有些矛盾的地方。

4、吸引社會資本不足5、投後管理不足6、退出清算風險較大

近年來大部分政府投資基金到期,退出清算成為普遍問題。

7、績效管理偏弱

六、政府投資基金+國有基金管理人結構面臨的主要問題

1、設立

1)國有企業的界定:參照國資委和财政部32号令的定義,可以把國有企業分為以下四類:

• 國有獨資企業(“政府部門、機構、事業單位出資設立的國有獨資企業(公司)”);

• 國有全資企業(“以及上述單位、企業直接或間接合計持股為100%的國有全資企業”);

• 國有控股企業或子企業(“本條第(一)款所列單位、企業單獨或共同出資,合計擁有産(股)權比例超過50%,且其中之一為最大股東的企業”);

• 國有實際控制企業(“政府部門、機構、事業單位、單一國有及國有控股企業直接或間接持股比例未超過50%,但為第一大股東,并且通過股東協議、公司章程、董事會決議或者其他協議安排能夠對其實際支配的企業”)。

2)國有企業擔任GP的問題:根據《合夥企業法》規定,“國有獨資公司、國有企業、上市公司以及公益性的事業單位、社會團體不得成為普通合夥人。”其中的“國有企業”該如何認定,實踐中有一些不同意見。

2、投資

1)投資決策:作為LP的國有企業往往希望參與投資決策,但這與股權投資基金專業化管理的原則是相悖的;

2)項目估值/資産評估:國有企業出資的股權基金往往會要求資産評估,且隻能由财政部門白名單中的資産評估機構評估,但按照此類資産評估機構的評估規則,很難評出市場上一些股權交易的估值結果;

3)産權登記:是否登記為國有企業産權,特别是合夥型基金投資的企業是否需要登記為國有企業産權,實踐中還沒有明确的文件确定;

4)項目退出:目前的規定是,企業國有資産的轉讓原則上需要進場交易。但按照股權投資中常見的對賭條款的約定,義務人(通常為目标企業大股東)在觸發回購條款情況下,是否還需要經過進場交易程序并按合同約定的回購價格和條件完成回購,實踐中存在一些争議。

3、運營管理

團隊激勵、業績考核:國有股權基金大部分都存在未建立有效的市場化激勵和業績考核制度的現象。

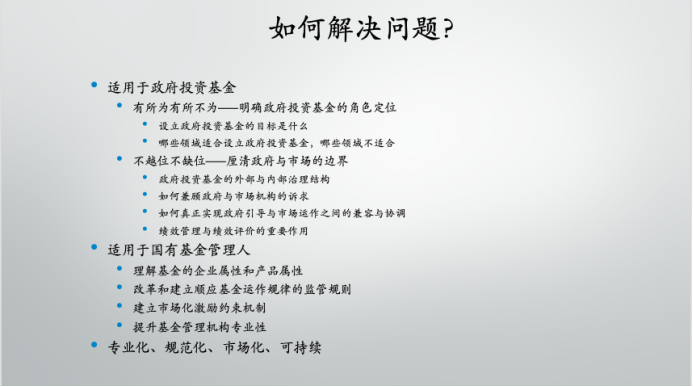

七、如何解決問題?

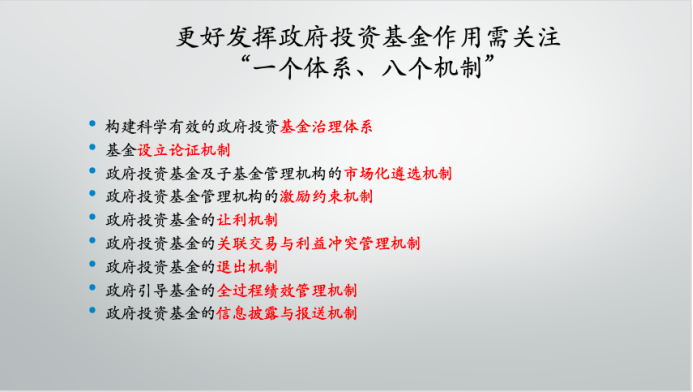

八、更好發揮政府投資基金作用需關注“一個體系、八個機制”

1、一個體系

構建科學有效的政府投資基金治理體系:這當中包括參與政府投資基金的相關主體應做好自己的職能範圍的工作。

2、八大機制

1)基金設立論證機制:績效目标在基金設立論證環節應該具體明确、可量化。比如績效目标滿足這5個方面要求:

• 要與基金的定位相符合;

• 明晰明确可衡量;

• 預期産出、預期效果;

• 總體目标、階段目标、年度目标;

• 績效目标應該在基金的設立方案與基金合同這些文件中得到充分體現。

2)政府投資基金及子基金管理機構的市場化遴選機制

3)政府投資基金管理機構的激勵約束機制:上海曾在2019年7月16日發布《上海市人民政府關于促進上海創業投資持續健康高質量發展的若幹意見》,大家可以參照學習。

4)政府投資基金的讓利機制:關于這個問題目前争議比較大,一部分人認為政府投資基金主要是為了承擔市場風險避免市場失靈,所以應該讓利;另一些人覺得政府投資基金不應該讓利;财政部210号文和發改委2800号文都未對政府讓利進行明确規定,地方成立的政府投資基金有讓利措施的也不多。當某個市場供給不足,政府希望通過政府投資基金的參與吸引社會資本投資到原本不會參與的領域就存在讓利問題。讓利的方式主要包括:

• 社會出資人在幾年内有權以原價或者原價加同期存款利率或者貸款利率把政府出資部分買走;

• 如果基金産生利潤時,政府應當分配的利潤可以選擇少分或者不分,這部分可以與政府投資基金績效評價結合考慮;

• 如果基金有損失時,政府出資人先承擔損失。

5)适應股權投資基金行業特征的國資監管機制:我個人建議對于政府投資基金的産權登記、自我評估、進場轉讓等具有行業屬性的内容應該推動國資監管部門做一些特别的安排。

6)政府投資基金的退出機制:我個人建議退出機制的設計,應當事前約定寫在基金合同裡。

7)政府投資基金的績效管理與評價機制:充分利用績效評價與績效管理的作用,将政府的政策目标細化為具體、清晰、可衡量的績效目标,并寫進基金合同。做到“事前有績效目标、事中績效評價、事後有評價結果、評價結果有應用”。

8)完善信息披露與報送機制。